Vale a pena comprar iphone em Honduras? Tudo o que você precisa saber

Veja se vale a pena comprar iPhone em Honduras, qual o limite da cota de isenção e saiba como economizar em todas as suas viagens internacionais

Aprender a lidar com dinheiro é uma habilidade que pode — e muitas vezes deve — ser desenvolvida antes da maioridade. Para muitos pais e responsáveis, dar um cartão para os filhos na infância ou adolescência pode ser uma ferramenta útil não só para organizar a mesada, mas para acompanhar gastos e introduzir conceitos como planejamento, limite e responsabilidade.

Se você está tentando descobrir qual o melhor cartão para menor de 18 anos, vamos tentar te ajudar nessa busca. Neste artigo, você vai conferir os diferentes tipos de cartão disponíveis no mercado para crianças e adolescentes, e entender como escolher a alternativa que mais se adequa à realidade da sua família.

Em paralelo, você vai descobrir como a Wise pode ajudar você a economizar no planejamento de viagens internacionais ou no intercâmbio do seu filho, criando uma reserva em moeda estrangeira, com a possibilidade de fazer o saldo render, pagando IOF reduzido*.

Os principais tipos de cartões para crianças e adolescentes disponíveis atualmente no mercado são:

Esses produtos são oferecidos por bancos e fintechs brasileiras e, na maioria dos casos, exigem que o responsável legal autorize a emissão, acompanhe as movimentações, defina limites e, quando necessário, realize recargas ou pagamentos da fatura, conforme a modalidade escolhida.

No Brasil, menores de 18 anos podem ter cartão desde que ele esteja vinculado a uma conta aberta e administrada por um responsável legal. Como crianças e adolescentes não possuem plena capacidade civil para contratar produtos financeiros de forma independente, a contratação depende de autorização e supervisão de um adulto.¹ ²

O cartão de débito para menores costuma estar vinculado a uma conta aberta e administrada pelo responsável legal. Ele permite compras apenas com o saldo disponível, sem acesso a crédito ou parcelamento. A abertura da conta e a gestão contratual são realizadas pelo adulto responsável, que também responde pelas movimentações.³

Muitas instituições oferecem ferramentas de controle parental, como: acompanhamento das transações pelo aplicativo; definição de limites; bloqueio temporário do cartão; consulta a extrato e histórico de gastos.

Idade mínima e funcionalidades variam conforme a instituição financeira.

Menores de 18 anos não podem ser titulares de cartão de crédito. A alternativa disponível no mercado é o cartão adicional, vinculado ao cartão de crédito de um responsável legal. Nesse modelo, o responsável costuma definir o limite; e permanece responsável pelo pagamento da fatura.⁴

Na prática, o cartão adicional funciona como um cartão de crédito comum, inclusive com possibilidade de parcelamento, seguindo as regras contratuais e condições da instituição emissora.

Nem todas as instituições financeiras oferecem cartão adicional para menores, por isso é importante checar antes. A idade mínima e tarifas também variam.

O cartão pré-pago é recarregável e funciona com saldo previamente adicionado pelo responsável. O menor pode utilizar até o limite do saldo disponível. ⁵

Embora o cartão pré-pago não seja um cartão de crédito, alguns emissores utilizam a função “crédito” na maquininha para processar a transação. Nesse caso, o pagamento continua sendo realizado com o saldo previamente disponível, sem geração de fatura ou concessão de crédito.

Não existe um único modelo ideal para todas as idades. A escolha do cartão mais adequado depende do perfil do jovem, do grau de supervisão desejado e do objetivo da família em relação à educação financeira. De forma geral, as diferenças entre as modalidades estão relacionadas ao funcionamento operacional e ao nível de autonomia envolvido.

Cartão Pré-pago: costuma ser uma alternativa para quem busca maior controle, uma vez que limita os gastos ao saldo recarregado. É frequentemente utilizado como porta de entrada para a educação financeira.

Cartão de Débito: oferece uma experiência mais próxima de uma conta tradicional. O jovem movimenta o saldo da conta conforme a necessidade, o que pode contribuir para a gestão de recursos no dia a dia, com possibilidade de supervisão por meio de aplicativo.

Cartão de Crédito Adicional: funciona como uma ferramenta para ensinar sobre o sistema de crédito e faturas. Por permitir compras parceladas e envolver ciclo mensal de fechamento, costuma exigir uma maturidade maior do jovem, e demanda acompanhamento mais próximo do responsável para compreensão de conceitos como limite e juros.

Mais do que o produto em si, é importante avaliar como o cartão será utilizado no dia a dia e qual papel vai ter no processo de educação financeira. O modelo mais adequado, portanto, vai ser aquele que estiver alinhado aos seus objetivos e dinâmica familiar.

Diversas instituições financeiras oferecem produtos voltados para crianças e adolescentes, geralmente por meio de contas digitais com cartão de débito, cartões pré-pago ou cartões de crédito adicionais. Abaixo, você confere exemplos de instituições que oferecem soluções para esse público:

| Banco | Tipo de cartão |

|---|---|

| Banco Inter6 | Cartão de débito |

| Banco do Brasil7 | Cartão de débito |

| Santander8 | Cartão de débito e crédito adicional |

| PicPay9 | Cartão de débito e crédito adicional |

| C6 Bank11 | Cartão de débito |

| Next/Bradesco12 | Cartão de débito |

| PagBank13 | Cartão pré-pago |

As condições de elegibilidade, idade mínima, documentação exigida e funcionalidades podem variar conforme a política de cada instituição.

Não. No momento, não é possível solicitar um cartão da Wise para menores de idade no Brasil. Atualmente, o cartão para crianças e adolescentes de 6 a 17 anos está disponível apenas para titulares de conta da Wise que moram na Austrália, na Suíça e no Reino Unido, por meio do programa Young Explorer. 14

Na hora de escolher um cartão para crianças e adolescentes, é importante avaliar alguns aspectos:

Agora que você já conhece as opções de cartão disponíveis para menores de 18 anos, vamos mostrar como a Wise pode ajudar você a economizar ao criar uma reserva em moeda estrangeira para viagens internacionais em família ou o intercâmbio do seu filho.

A conta multimoeda gratuita da Wise, disponível apenas para maiores de 18 anos, permite manter saldo em mais de 40 moedas — convertendo seu dinheiro pela taxa de câmbio comercial, sem margem de lucro embutida, e com tarifas reduzidas, o que ajuda a economizar nas transações.

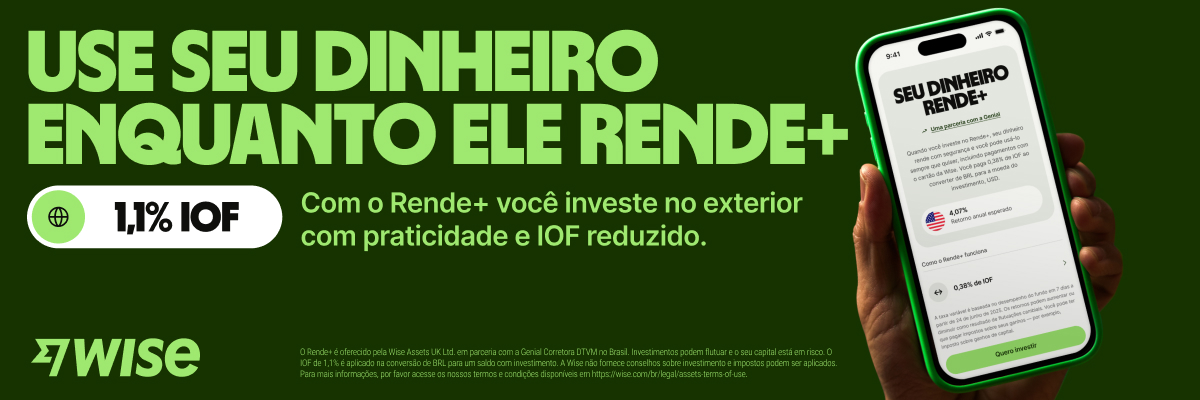

Além disso, você tem a possibilidade de ativar o Rende+* e fazer o saldo em dólar americano (USD), euro (EUR) ou libra esterlina (GBP) render. Por ser um investimento, conversões a partir do real (BRL) pagam IOF reduzido*. E você pode usar o saldo quando quiser — inclusive no mesmo dia.

💡VOCÊ SABIA? Com a Wise, você pode ativar alertas para a taxa de câmbio e receber notificações, escolhendo o melhor momento para realizar conversões!

Vale lembrar que a conta multimoeda da Wise não tem tarifas de manutenção nem anuidade. Você abre a sua conta em poucos cliques, pelo site ou aplicativo da Wise, sem burocracia e sem sair de casa. E ainda pode solicitar gratuitamente um cartão de débito internacional, sem anuidade, para usar em mais de 160 países e territórios.

Abra sua conta multimoeda gratuita 🌍

Assim, enquanto seu filho dá os primeiros passos na educação financeira, você pode se organizar melhor para planejar viagens, intercâmbios e outros projetos internacionais da família.

O Rende+ é oferecido pela Wise Assets UK Ltd, uma subsidiária da Wise Payments Ltd, em parceria com a Genial Corretora DTVM no Brasil. Investimentos podem flutuar e o seu capital está em risco. O IOF de 1,1% é aplicado na conversão de BRL para um saldo com investimento. O conteúdo deste artigo é de caráter estritamente informativo. Esteja ciente de que nós não fornecemos orientações sobre investimentos, e você pode ser responsável pelos impostos sobre quaisquer ganhos. Caso não tenha certeza, procure orientação de profissionais qualificados. Para saber mais sobre os fundos, visite o nosso site.

Fontes consultadas pela última vez em 25 de fevereiro de 2026.

*Consulte os termos de uso e a disponibilidade de produtos para a sua região ou visite tarifas da Wise e preços para ver as tarifas mais recentes e informações sobre os preços.

Esta publicação é fornecida para fins informativos e não constitui aconselhamento jurídico, tributário ou outro aconselhamento profissional da Wise Payments Limited ou de suas subsidiárias e afiliadas, e não se destina a substituir o aconselhamento de um consultor financeiro ou de qualquer outro profissional

Não fornecemos nenhuma declaração, garantia ou aval, expresso ou implícito, de que o conteúdo da publicação esteja preciso, completo ou atualizado.

Veja se vale a pena comprar iPhone em Honduras, qual o limite da cota de isenção e saiba como economizar em todas as suas viagens internacionais

Descubra formas de investir na bolsa americana, quais são as opções e como começar com segurança e diversificar seus investimentos no exterior

Descubra qual é o melhor banco digital para negativados e veja opções de contas, cartões e alternativas para movimentar o seu dinheiro

Aprenda como usar a Remessa Online para investir no exterior e quais tarifas e impostos são cobrados pela plataforma

Descubra como montar sua reserva de emergência, como escolher onde investir com liquidez e quanto guardar para aumentar sua tranquilidade financeira

Saiba se é possível acessar mercados globais a partir do Brasil e veja as principais ferramentas e informações para entrar neste universo de investimentos