フランスの相続税について:基礎控除についてや税率についてわかりやすく解説

フランス相続税でお悩みですか?税率、納税義務者、計算方法から申告の流れまで、知っておくべき全てを徹底解説。複雑な制度を理解し、安心へと導く網羅ガイドです。

「日本の銀行にお金を預けていても、利息が少なくてなかなか増えない・・・。」とお悩みではありませんか?

日本で低金利が続く中、注目されているのが「外貨預金」です。外貨預金とは、日本円を米ドルなどの外国通貨に交換して預金することを指します。外貨預金で保有通貨を分けることにより、リスク分散につながるだけでなく、海外の金利は日本より高い傾向にあることから効率よく資産を増やせる可能性があります。

しかし、外貨預金には魅力だけでなく、為替変動リスクや手数料などの注意点もあります。

そこで本記事では、外貨預金の仕組みやメリット・デメリットを初心者にもわかりやすく解説します。さらに、外貨預金におすすめの銀行を比較するとともに、外貨をお得に管理できる「Wise(ワイズ)アカウント」についてもあわせてご紹介します。

※現在、日本の住所でご登録されているWise(ワイズ)アカウントでは、利息付きファンドをご利用いただけません。利用可能な国については、こちらのヘルプセンター記事をご確認ください。

| 目次 🔖 |

|---|

※本記事の情報は2025年12月15日時点の参考情報に基づくものです。金利は市場動向によって常に変動し、一部の金利には最低預入金額などの条件がある場合があります。また、本記事の内容は、あくまで参考情報として作成されており、投資や金融アドバイスを目的としたものではありません。専門的な意見・アドバイスが必要とされる場合、口座をお持ちの銀行やその他の専門家にお問い合わせください。

外貨預金とは、手持ちの日本円を米ドルや豪ドルなどの外貨(外国の通貨)に交換して銀行に預け入れることです。1

仕組み自体は日本の円預金とほぼ同じですが、預け入れたお金はその外貨の金利で運用される点が異なります。

分かりやすく例えると、「海外に貯金箱を持つこと」と言えます。貯金箱の中身(外貨の量)は利息で増えていきますが、それを再び日本円として取り出す際には、その時の為替レートによって日本円換算での価値が変動するのが特徴です。

つまり、外貨預金は単にお金を預けて守るだけでなく、「金利」と「為替」という2つの要素で資産を増やせる可能性があるため、資産運用の手段でもあります。

外貨預金に資産を預けるメリットは、主に以下の3つです。

それぞれの内容について見ていきましょう:

メリット1:日本円よりも高い金利がつく

外貨預金の金利は、その国の市場金利を参考に決められています。日本は市場金利がほぼ0%のため、日本円の預金金利は普通預金で0.2%程度と、非常に低いのが現状です。2

しかし、市場金利が高めの国の通貨で外貨預金を持てば、預金金利も比較的高くなります。例えば、そこまで金利設定が高くない三菱UFJ銀行でも、米ドル建て、NZドル建ての普通預金金利が0.01%です。3

記事の後半で紹介するおすすめの銀行では、さらに金利が高めに設定されているため、多くの利息収入を得たい方は利用を検討するとよいでしょう。なお、先進国よりも新興国通貨のほうが預金金利が高めですが、その分為替変動が大きくなることもあるので、そのバランスをよく見て検討するのがおすすめです。

メリット2:円安の恩恵を受けられる

外貨預金は外貨建てでお金を預けるため、外貨の価値が相対的に高くなる円安の恩恵を受けることができます。円安時に外貨預金を作っておき、しばらく運用したあとは、頃合いを見て日本円に戻しても良いかもしれません。

メリット3:海外で外貨を引き出せる

米ドルやユーロなど、海外で利用シーンの多い通貨で外貨預金を持っておくと、海外旅行時にATMから外貨を引き出して利用できます。日本円をその都度外貨に替えていると、基本的に両替手数料がかかるため、こうした手数料をカットできる点もメリットといえるでしょう。

一方、外貨口座に資産を預けるデメリットは、主に以下の3つです。

デメリットについても、それぞれの内容について見ていきましょう:

デメリット1:為替変動によっては損失が大きくなる

外貨預金はどうしても為替レートの影響を受けるため、円安の後に円高に大きく振れると、利益が減少したり損失が膨らんだりする可能性があります。為替変動で損失が少ないタイミングで、引き出すか日本円に替えるとよいでしょう。そのため、そのタイミングが待てるよう、中長期で預けられるような資産を預けておくのもおすすめです。

デメリット2:為替手数料が発生する

外貨預金は預入時に日本円を外貨に両替する必要があるため、為替手数料が発生します。この手数料は先進国通貨だとおおむね0.5円前後で、米ドルは手数料がかからない銀行もあります。また、外貨を日本円に戻す際も同じだけ手数料がかかりますので、無視できない手数料といえるでしょう。

デメリット3:預金保険制度の対象外

日本円の普通預金や定期預金は、日本の預金保険制度で守られており、万が一預け入れている銀行が破綻したとしても、1,000万円までの元本とその利息は返金されます。しかし外貨預金はこの預金保険制度の対象外のため、破綻した金融機関の財産の状況に応じて返金されます。よって一部もしくは全額カットされることがある点に注意が必要です。

「外貨預金ではどこの国の通貨がいいの?」と迷う方も多いでしょう。通貨を選ぶには、各通貨の傾向を知ることが重要です。ここでは代表的な通貨の特徴をご紹介します。

外貨預金を利用する際は、通貨の種類や金利の高さ、手数料などの観点で預け先の銀行を選ぶのがおすすめです。それぞれ着目したい点を紹介します。

外貨預金は米ドルやユーロなどの先進国通貨から、メキシコペソやトルコリラなどの新興国通貨までさまざまです。多くの選択肢から自分に合った通貨を選ぶなら、取り扱い通貨の種類が多い銀行を選ぶとよいでしょう。

外貨預金の特徴である「高金利」を存分に活用するためにも、金利設定が高めの銀行に預けるのがおすすめです。

預金商品は主にいつでも引き出せる「普通預金」と、決められた期間内に解約すると金利が下がってしまう「定期預金」がありますが、普通預金よりも定期預金のほうが金利設定が高めです。中には、1カ月定期や3カ月定期などで、通常よりも高いキャンペーン金利を用意している銀行もあるので、こうした特典も利用してみてください。

外貨預金には原則的に為替手数料がかかりますが、このコストを抑えるためにもなるべく手数料の低い銀行を選ぶのがおすすめです。特に新興国通貨の手数料設定にはばらつきがあるため、銀行選びが重要になります。

外貨口座におすすめの銀行はいくつか存在しますが、それぞれ強みが異なります。そのため、ここでは以下の銀行の特徴や手数料、金利などを比較していきます。

スマホ決済「PayPay」と連携した操作性の良さに定評があります。為替手数料が業界の中でも低水準に設定されており、米ドルの普通預金金利も高めなため、コストを抑えて手軽に始めたい方におすすめです。

| PayPay銀行 | |

|---|---|

| サービスの特徴12 |

|

| 取扱通貨数13 | 9通貨 |

| 金利(例)14+15 |

|

| 手数料(例)16 | 米ドル5銭、ユーロ14銭、英ポンド30銭など/通貨 |

| 最低預入金額17 |

|

(※2025年12月15日時点の情報を参照しています。)

SBI証券との連携機能を強みとしており、外貨を投資資金としてスムーズに移動できます。取扱通貨が豊富で、外貨積立機能も充実しているため、長期的な資産形成として人気です。

| 住信SBIネット銀行 | |

|---|---|

| サービスの特徴18 |

|

| 取扱通貨数19 | 9通貨 |

| 金利(例)20+21 |

※預入金額により異なる |

| 手数料22 | 米ドル6銭、ユーロ14銭、英ポンド24銭など/通貨 |

| 最低預入金額23 | 1通貨以上 |

(※2025年12月15日時点の情報を参照しています。)

会員ステージに応じて金利優遇や手数料割引が受けられます。特に新規口座開設時のキャンペーン金利が高く設定されることが多いため、スタートダッシュで金利収入を得たい方におすすめです。

| SBI新生銀行 | |

|---|---|

| サービスの特徴24 |

|

| 取扱通貨数25 | 13通貨 |

| 金利(例:米ドル)26 |

※商品プランや会員ステージにより異なる |

| 手数料27 | 米ドル6銭〜15銭、ユーロ20銭〜40銭、英ポンド30銭〜60銭など/通貨 |

| 最低預入金額28 |

|

(※2025年12月15日時点の情報を参照しています。)

外貨預金に定評があり、預けた外貨をそのまま海外で使えるデビットカード「Sony Bank WALLET」が便利です。金利と手数料のバランスが良く、貯めるだけでなく「使う」派にも適しています。

| ソニー銀行 | |

|---|---|

| サービスの特徴29 |

|

| 取扱通貨数29 | 12通貨 |

| 金利(例)30 |

※預入金額により異なる |

| 手数料31 | 米ドル4銭〜15銭、ユーロ8銭〜15銭、英ポンド20銭〜45銭など/通貨 ※優遇プログラム「Club S」のステージによって異なる |

| 最低預入金額32+33 |

|

(※2025年12月15日時点の情報を参照しています。)

取引に応じて「楽天ポイント」が貯まり、外貨預金の預入れにもポイントを利用できます。短期の定期預金で高金利となるキャンペーンを頻繁に実施しており、ポイ活ユーザーとの相性が抜群です。

| 楽天銀行 | |

|---|---|

| サービスの特徴34 |

|

| 取扱通貨数35+36 | 8通貨 |

| 金利(例)37 |

|

| 手数料38 | 米ドル25銭、ユーロ25銭、英ポンド45銭など/通貨 |

| 最低預入金額35+39 | 1通貨以上 |

(※2025年12月15日時点の情報を参照しています。)

外貨のままの入出金や海外送金など、グローバルな機能に強みがあります。外貨積立や資産運用相談も充実しており、本格的に外貨資産を管理したい方や海外移住を検討中の方に向いています。

| SMBC信託銀行プレスティア | |

|---|---|

| サービスの特徴40 |

|

| 取扱通貨数41 | 17通貨 |

| 金利(例)42+43 | 米ドル:マルチマネー口座0.01%、1ヶ月定期1.5%、1年定期3% ユーロ:マルチマネー口座0.001%、1ヶ月定期0.8%、1年定期1.1% 英ポンド:マルチマネー口座0.005%、1ヶ月定期2.3%、1年定期3% |

| 手数料44+45 |

|

| 最低預入金額 | - |

(※2025年12月15日時点の情報を参照しています。)

為替手数料が実質無料になる商品や、様々な仕組みの預金サービスを提供しています。ネットだけでなく窓口での相談も可能なため、対面でじっくり商品を検討したい方にとって安心感のある銀行です。

| 東京スター銀行 | |

|---|---|

| サービスの特徴46 |

|

| 取扱通貨数47~49 |

※プランにより異なる |

| 金利(例)50 |

|

| 手数料51 |

※通貨により異なる |

| 最低預入金額52 | 1,000通貨以上(定期) |

(※2025年12月15日時点の情報を参照しています。)

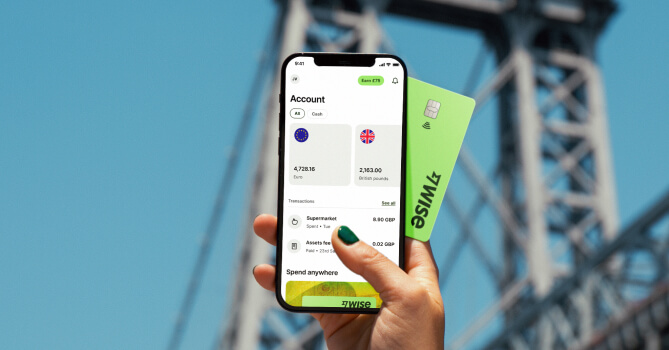

海外旅行や海外・日本国内の家族への送金、海外赴任などでは、現地通貨が必ず必要になります。もし主要な通貨での資金管理が必要なら、Wise(ワイズ)アカウントがおすすめです。

Wiseのアカウントをオンラインで開設すれば、40以上の通貨を一つのアカウントだけで送金、受け取り、両替に使用することが可能です。手数料は低いかつ透明性が高く、両替時には常に為替手数料が上乗せされていない為替レートである「ミッドマーケットレート」が適用されます。53~56

【Wiseアカウントの特徴】

さらに、Wiseは世界150か国以上での決済や現金の引き出しに使えるWiseデビットカードも提供しています。

カードの発行には1,200円の手数料がかかりますが、年会費や月額手数料は一切かからず、アカウント開設も全てオンラインで完結します。

国際取引を行う企業や個人事業主には、Wise法人アカウントもご利用いただけるので、ご自身のニーズに合ったWiseアカウントが開設できます。

Wiseを使って世界どこでも、便利でお得な送金や決済を実現しましょう。

※現在、日本の住所でご登録されているWise(ワイズ)アカウントでは、利息付きファンドをご利用いただけません。利用可能な国については、こちらのヘルプセンター記事をご確認ください。

外貨預金は、日本円にはない高い金利収入や、円安時の資産価値向上を期待できる有効な資産運用手段です。一方で、為替変動によるリスクや、銀行所定の為替手数料がかかる点には注意が必要です。

また、利息を増やすことよりも、「海外での利用や送金で手数料を抑えたい」という考えの人は、銀行の代替手段として「Wise(ワイズ)」の活用も検討してみてください。ミッドマーケットレート(仲値)を採用していることにより、透明性の高い手数料で外貨を「保有・両替・送金・決済」することが可能です。

| おすすめのページ 🌸 ✍️ Wise(ワイズ)の使い方:ステップバイステップガイド |

|---|

一般的に、米ドル(USD)が初心者の方でも取り組みやすい通貨だと言われています。世界の基軸通貨であるため流通量が圧倒的に多く、日々の値動きや関連情報を入手しやすいためです。

「手数料負け」や「元本割れ」のリスクが挙げられます。外貨預金は円預金よりも金利が高い傾向にありますが、日本円を外貨に替える際と戻す際にそれぞれ「為替手数料」がかかります。また、預け入れ時よりも円高が進むと、日本円に戻した際の価値が下がる「為替リスク」も存在します。

一般的に、スイスフラン(CHF)は「安全資産」と呼ばれ、有事の際に買われやすく値動きが比較的安定していると言われています。また、米ドル(USD)も世界の基軸通貨として高い信頼性があると考えられています。ただし、どの通貨であっても為替レートは常に変動しており、絶対に損をしない通貨は存在しない点に留意してください。

「為替差益(為替レートの変動で得た利益)」が生じ、一定の条件を満たす場合に確定申告が必要です。外貨預金の「利息」はあらかじめ税金(20.315%)が引かれているため申告不要ですが、「為替差益」は雑所得として扱われます。会社員などの給与所得者の場合、為替差益を含めた給与以外の所得が年間20万円を超えると、原則として確定申告が必要になります。57~59

目的によって適した手段は異なります。以下の違いにより、税制優遇を活用して長期的に資産を増やしたい場合は「NISA」、通貨を分散しつつ利息を得たい場合は「外貨預金」が選ばれる傾向にあります。

| 外貨預金 | NISA(新NISA)60 | |

|---|---|---|

| 主な投資対象 | 外国の通貨 (米ドルなど) | 投資信託、株式など |

| 利益の源泉 | 金利収入、為替差益 | 配当金、値上がり益 |

| 税金 | 課税対象 (利息約20%、為替差益は雑所得) | 非課税 (無期限) |

| おすすめな人 | 資産を外貨に分散し、金利を得たい人 | 税金を抑えて効率よく資産形成したい人 |

外貨預金におすすめの銀行は、普段使っているサービスや重視するポイントなどによって異なるため、一概に断定できません。1つの目安として「米ドルの1年の定期預金」における金利のランキングは以下の通りです。

※本記事の情報は2025年12月15日時点の参考情報に基づくものです。金利は市場動向によって常に変動し、一部の金利には最低預入金額などの条件がある場合があります。また、本記事の内容は、あくまで参考情報として作成されており、投資や金融アドバイスを目的としたものではありません。専門的な意見・アドバイスが必要とされる場合、口座をお持ちの銀行やその他の専門家にお問い合わせください。

ソース

*最新の手数料に関する情報は、お住まいの地域の利用規約およびサービスの利用条件をご確認いただくか、Wiseの手数料ページをご覧ください。これは一般的な情報提供を目的としたものであり、Wise Payments Limitedまたはその子会社、関連会社による法律、税務、その他の専門的なアドバイスを意味するものではありません。また、ファイナンシャルアドバイザーやその他の専門家によるアドバイスの代わりになるものではありません。

当社は明示的または黙示的にかかわらず、この内容が正確、完全または最新であることを表明または保証しません。

フランス相続税でお悩みですか?税率、納税義務者、計算方法から申告の流れまで、知っておくべき全てを徹底解説。複雑な制度を理解し、安心へと導く網羅ガイドです。

スイスの相続税を徹底解説。税率、納税義務者、計算方法など、知りたい情報を網羅したガイドで全てが分かります。

イギリス相続税(IHT)の非居住者向けガイド。複雑な仕組み、最新税率、納税要否を網羅。日本の居住者も必見の完全解説で、あなたの疑問を解消します。

日本の相続税でお悩みですか?税率、計算方法、節税対策まで、複雑な相続の仕組みを徹底解説。安心のための完全ガイドです。

オーストラリア相続税の全容を解説。相続税の有無や関連税制、日本人が知るべきポイントを網羅。安心できる情報で手続きをサポート。

外貨預金とは?を解説します。外貨預金の意味や種類、FXとの違いなどを、初心者の方にもわかりやすく説明。40種類以上の通貨を両替・送金できるWise(ワイズ)アカウントについてもご紹介します。