Revolut cuenta multidivisa: Guía completa y mejores alternativas

Análisis de la cuenta multidivisa de Revolut: planes, límites y comisiones. Descubre por qué Wise es la alternativa más transparente y barata.

Los neobancos con IBAN extranjero tienen muchas ventajas tanto para usuarios de banca personal como para empresas.

Por ejemplo, al tener un IBAN extranjero, se pueden transferir fondos o emitir pagos en otros países sin incurrir en comisiones por transferencias internacionales. Una empresa, un freelancer o un autónomo, por su parte, puede recibir pagos en el extranjero por parte de sus clientes extranjeros sin cargos adicionales.

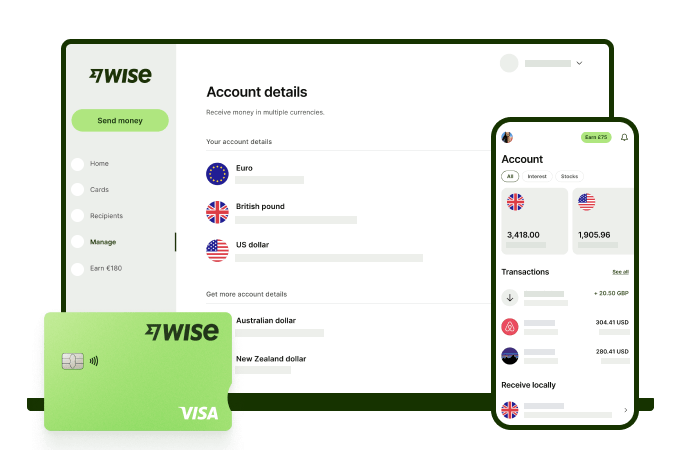

También estamos presentando la cuenta Wise, que te permite tener datos de cuenta locales en más de 8 divisas, incluyendo EUR, USD y GBP, todo en un solo lugar.

Un IBAN es un concepto que viene de las siglas en inglés “International Bank Account Number”, y significa número de cuenta bancaria internacional.

Todos los países de la UE emplean esa nomenclatura, pero también la han adoptado otros países, como los Emiratos Árabes Unidos, Brasil y Guatemala.

Un IBAN extranjero es un IBAN emitido por un banco no español, por ejemplo, Andorra, Francia, Holanda o Alemania. Cada IBAN empieza con un código de dos letras que representa el país, a saber: ES, DE, CH o AD.

En esta sección del artículo, vamos a examinar en detalle algunas diferencias clave entre los neobancos de la Eurozona de los que pertenecen a terceros países, y cómo se comparan a nivel de costes.

Los neobancos con IBAN europeo permiten operar dentro del Espacio Económico Europeo (EEE) con transferencias SEPA rápidas y sin costes ocultos. Ejemplos como N26 (Alemania), Monese (Rumanía) o Revolut (Lituania) ofrecen cuentas en euros con acceso a pagos internacionales y domiciliaciones.

Aunque no es un banco, sino una entidad de pago, Wise (Bélgica) amplió su oferta de IBAN locales para facilitar pagos sin comisiones. Ahora ofrece IBAN en más de 8 divisas.

Estos bancos digitales suelen ser atractivos para expatriados y autónomos por su facilidad de apertura y sus bajas comisiones.

En EE.UU., Chime y Mercury son dos ejemplos ofrecen cuentas sin comisiones mensuales, aunque con limitaciones en transferencias internacionales. En Reino Unido, Monzo y Starling destacan por su flexibilidad en pagos globales.

América Latina aún avanza en la digitalización bancaria, con opciones como Ualá en Argentina y NuBank en Brasil, aunque la primera de éstas sin IBAN. Empresas con actividad global suelen combinar cuentas en varios países para optimizar su operativa.

Las tarifas varían según el neobanco. Wise ofrece planes gratuitos con ventajas como la cuenta multidivisa, la tarjeta de débito o los intereses. Revolut tiene un plan gratis y otros tres premium. N26 permite retiradas gratuitas en la eurozona, mientras que Wise se centra en cambios de divisa sin margen oculto.

En EE.UU., Chime no cobra mantenimiento, pero limita los depósitos en efectivo. Antes de elegir, es clave revisar comisiones por transferencias, límites de retiro y compatibilidad con plataformas de inversión o ahorro.

En general, los IBAN emitidos de la eurozona son fiables y seguros, pero no está de más conocer tus derechos.

Los neobancos con un IBAN extranjero actúan según la normativa bancaria y financiera del país en cuestión donde se registre la entidad que los emita. Normalmente son bancos registrados, o proveedores de pagos.

En la UE, todo depósito en un banco tiene una protección de hasta 100.000 € de acuerdo al programa de garantía y avalado por el país del banco. Cada banco protege sus IBAN con el esquema del país donde tenga la sede.

En Estados Unidos, hay un sistema similar por parte de la FDIC hasta 250.000 dólares, pero si el banco no tiene licencia propia, opera a través de una entidad asociada y eso podría cambiar las cosas –solamente en dicho país.

Al operar con un IBAN extranjero desde otro país tercero, es posible que te encuentres con algunas restricciones. Por ejemplo, los pagos domiciliados suelen requerir un IBAN del mismo país donde se domicilian, y eso ocurre en España y en Francia, Alemania u Holanda por poner algunos ejemplos (por ejemplo luz, gas, telefonía).

Además, las transferencias internacionales tienen una supervisión adicional, y puede haber un cargo extra al enviar dinero a un IBAN extranjero –especialmente si es una divisa distinta al euro.

Todo IBAN extranjero en España con más de 50.000 € de saldo debe declararse en el modelo 720 de la Agencia Tributaria.1

Wise ofrece una cuenta multidivisa que se traduce en poder acceder fácilmente a IBAN extranjeros en +8 divisas. Por ejemplo, Wise incluye cuentas en euros, libras esterlinas, dólares australianos o dólares norteamericanos, cada una con posibilidades de recibir dinero, enviarlo o gastarlo usando la tarjeta multidivisa vinculada a la cuenta.

Tanto si eres un particular como una empresa, Wise tiene una solución para ti que te permitirá recibir pagos en tus IBAN extranjeros. Recibe ahora dinero de tus clientes internacionales en su propia denominación y ahorrando costes en comisiones para ambas partes. Además de estas muchas cuentas domésticas, también soporta otra divisa por la vía de transferencias SWIFT.

Wise está protegida por el fondo de garantía de depósitos de Bélgica en la UE. Abrir una cuenta es gratis (clientes personales), y mantener dinero en más de 40 divisas también.

Un IBAN extranjero puede tener muchos beneficios, si se usa de forma adecuada y se tienen en cuenta también los posibles inconvenientes:

Ventajas ✅

- Acceder a mercados internacionales o para facilitar la vida en el extranjero si eres estudiante o expatriado.

- Ahorro a nivel de comisiones frente a bancos nacionales.

- Flexibilidad a nivel de impuestos, fiscalidad y regulaciones bancarias.

- Rapidez a la hora de crear una cuenta de forma online, en minutos y a menudo sin necesidad de estar en el país en cuestión.

Desventajas ❌

- No siempre se pueden domiciliar pagos en un IBAN extranjero, por ejemplo, los suministros.

- Hay IBAN extranjeros que se deben declarar a Hacienda.

- Falta de soporte local en caso de problema con la cuenta.

En general, la experiencia nos dice que hay más casos donde no es posible, que casos donde se aceptan IBAN extranjeros para domiciliar. Y eso que la normativa SEPA obliga a las empresas a aceptar IBAN europeos, pero a la práctica, muchas empresas españolas ponen trabas al asunto.

Sí, pero solamente si el saldo supera los 50.000 € al final del año. Entonces, debe incluirse en el modelo 720 para residentes fiscales en España.

Sí, siempre que esté regulado en su país de origen y cuente con garantía de depósitos, como los 100.000 € de protección en la UE.

Puede haber cargos por transferencias internacionales, por los cambios de divisa y por las retiradas de efectivo en cajeros automáticos nacionales o internacionales. Pueden variar según el neobanco y el país, y las condiciones contratadas.

Fuentes:

Comprobado por última vez el: 29-09-2025

*Consulta los términos de uso y disponibilidad de productos para tu región o visita comisiones y precios de Wise para obtener la información más actualizada sobre precios y comisiones.

Esta publicación se proporciona con fines de información general y no constituye asesoramiento legal, fiscal o profesional de Wise Payments Limited o sus subsidiarias y sus afiliadas, y no pretende sustituir el asesoramiento de un asesor financiero o cualquier otro profesional.

No hacemos ninguna declaración ni ofrecemos garantía, ya sea expresa o implícita, de que el contenido de la publicación sea preciso, completo o actualizado.

Análisis de la cuenta multidivisa de Revolut: planes, límites y comisiones. Descubre por qué Wise es la alternativa más transparente y barata.

Descubre los mejores neobancos en Estados Unidos para 2026. Comparamos comisiones, funciones y por qué Wise es la alternativa ideal para gestionar dólares hoy.

Descubre cómo funciona la cuenta conjunta de Revolut, sus requisitos y comisiones. Comparamos sus ventajas frente a la flexibilidad multidivisa de Wise.

Descubre cómo abrir una cuenta conjunta en CaixaBank online, sus requisitos y comisiones y todo lo que necesitas saber. Conoce también la alternativa Wise.

Cómo funciona la cuenta conjunta Santander: requisitos, comisiones y cómo abrir una cuenta conjunta Santander.

Paraíso fiscal, legalidad, obligaciones de declarar cuentas en el extranjero, lista negra y gris de países elaborada por la UE, países cooperativos, etc.