Como investir na bolsa americana: guia completo para quem quer começar

Descubra formas de investir na bolsa americana, quais são as opções e como começar com segurança e diversificar seus investimentos no exterior

Ter uma reserva de emergência é o primeiro passo para proteger suas finanças diante de imprevistos. Mas, para que esse dinheiro cumpra seu papel, é fundamental saber quanto guardar na reserva de emergência e onde investir de forma estratégica, escolhendo aplicações que ofereçam liquidez, baixo risco e rendimento compatível com seu estilo de vida.

Neste artigo, você vai descobrir como calcular sua reserva de emergência e o que levar em consideração na hora de escolher os melhores investimentos para manter seu dinheiro acessível e protegido. Também vamos mostrar como a conta multimoeda da Wise pode ser uma oportunidade interessante de obter rendimentos tanto em reais quanto em moedas estrangeiras.

A reserva de emergência é o dinheiro separado para lidar com situações inesperadas, como perda de renda, despesas médicas emergenciais ou outros gastos urgentes. Ela serve como uma proteção financeira, permitindo que você lide com situações repentinas sem precisar recorrer a empréstimos, cartões de crédito ou comprometer o orçamento do dia a dia.

Para ser realmente eficaz, a reserva deve ser mantida separada das contas correntes usadas diariamente e aplicada em investimentos seguros, que ofereçam liquidez imediata e preservem o capital. Assim, o valor rende ao longo do tempo e fica disponível para saque sempre que surgir alguma necessidade.1

Uma reserva de emergência serve para reduzir o estresse financeiro, dar mais controle sobre suas finanças e facilitar o planejamento dos próximos passos do orçamento, seja para investir, quitar dívidas ou alcançar metas de médio e longo prazo com segurança.

| Leia também: Como funciona o Rende+ da Wise? Entenda quanto rende |

|---|

O primeiro passo para calcular sua reserva de emergência é descobrir quanto você gasta por mês com despesas essenciais, como:1

Esses itens são apenas um exemplo, claro — é importante que você inclua todos os seus gastos básicos mensais. Depois de somar todos esses valores, basta multiplicar o total pelo número de meses que deseja ter como segurança financeira. Por exemplo, se suas despesas somam BRL 5.000 por mês e a meta é ter uma reserva equivalente a seis meses, o cálculo será: BRL 5.000 × 6. Nesse caso, o valor ideal da reserva seria BRL 30.000.

Em geral, o recomendado é guardar o equivalente a 6 a 12 meses de despesas. No entanto, quem tem renda variável, como autônomos ou empreendedores, pode considerar um período maior para aumentar sua segurança financeira.

O melhor investimento para sua reserva de emergência vai depender do seu perfil e objetivos financeiros. No entanto, antes de escolher onde aplicar sua reserva, é importante considerar alguns pontos fundamentais:

Levando em conta esses fatores, as melhores alternativas de investimento são aquelas que combinam segurança, liquidez e rendimento básico, cumprindo o objetivo central da reserva: garantir proteção financeira imediata.

A seguir damos algumas opções para quem está pesquisando a melhor opção para investir sua reserva de emergência:

O Tesouro Selic é um título público pós-fixado cujo rendimento acompanha a variação da taxa Selic. A rentabilidade é determinada pela variação diária da taxa Selic acumulada entre a data de liquidação da aplicação e a data de vencimento do título, podendo ainda incluir ágio ou deságio no momento da compra.

A remuneração é paga somente no vencimento do título, quando o investidor recebe de volta o valor aplicado acrescido dos rendimentos acumulados ao longo do período. Dessa forma, todo o ganho gerado pela variação da Selic é pago em uma única data, juntamente com o valor investido inicialmente.2, 3

| Leia também: Qual o melhor banco para guardar dinheiro? |

|---|

O CDB é um título de renda fixa emitido por algumas instituições financeiras com o objetivo de captar recursos junto aos clientes. Em troca, o banco paga uma rentabilidade ao investidor durante um prazo combinado, de acordo com as condições definidas no momento da aplicação.

É uma alternativa considerada tão segura quanto a poupança, pois conta com a garantia do banco emissor e também com a proteção do Fundo Garantidor de Créditos (FGC). Por isso, o CDB é indicado para investidores que buscam aplicações de baixo risco no mercado.4

Um fundo de renda fixa com liquidez diária é uma opção interessante para formar sua reserva de emergência. Nesse tipo de fundo, os recursos de diversos investidores são reunidos e administrados por um gestor profissional, que seleciona os ativos da carteira conforme a política e os objetivos definidos no regulamento do fundo.

Na prática, a liquidez diária permite resgatar o dinheiro rapidamente, tornando esse investimento adequado para situações em que é necessário ter acesso imediato aos recursos. Ainda assim, é fundamental conferir no regulamento do fundo o prazo exato entre a solicitação do resgate e o recebimento do valor na conta.5

| Leia também: Qual o melhor banco digital para investir? |

|---|

A conta remunerada é um tipo de conta em que o saldo disponível pode gerar rendimentos automaticamente. Esse ganho normalmente é calculado com base em uma taxa de juros previamente definida ou pode estar vinculado a aplicações e investimentos associados à própria conta.

Por esse motivo, ela pode ser uma opção para quem quer ter acesso rápido ao dinheiro e, ao mesmo tempo, receber rendimentos sobre o valor que continua na conta. Assim, o dinheiro não fica parado e continua gerando ganhos mesmo enquanto permanece disponível para uso.6

Escolher o melhor banco para a reserva de emergência depende do seu perfil financeiro e dos objetivos que você deseja alcançar. Para alguns, a prioridade pode ser resgatar o dinheiro rapidamente; para outros, o foco é obter um rendimento maior. Por isso, é fundamental analisar esses aspectos antes de decidir qual opção se encaixa melhor na sua realidade.

Diversos bancos, como Inter, PagBank, Sofisa, Daycoval, Santander, Mercado Pago e C6 Bank, entre muitos outros, oferecem CDBs e contas remuneradas. No entanto, ao escolher onde colocar sua reserva de emergência, é essencial avaliar com atenção as taxas cobradas, o percentual do CDI e as condições específicas de cada produto, pois esses fatores influenciam diretamente o rendimento do seu dinheiro.

Além do retorno financeiro, também vale considerar outros critérios, como a solidez da instituição e a qualidade do atendimento. Um indicador útil é o ranking de reclamações divulgado trimestralmente pelo Banco Central, que oferece uma visão prática da experiência de outros clientes e ajuda a evitar problemas futuros.

Opções como CDBs com liquidez diária, fundos de renda fixa conservadores ou até mesmo uma conta digital com rendimento podem ser adequadas. O objetivo é que o valor esteja sempre disponível quando necessário, enquanto ainda rende um pouco ao longo do tempo.

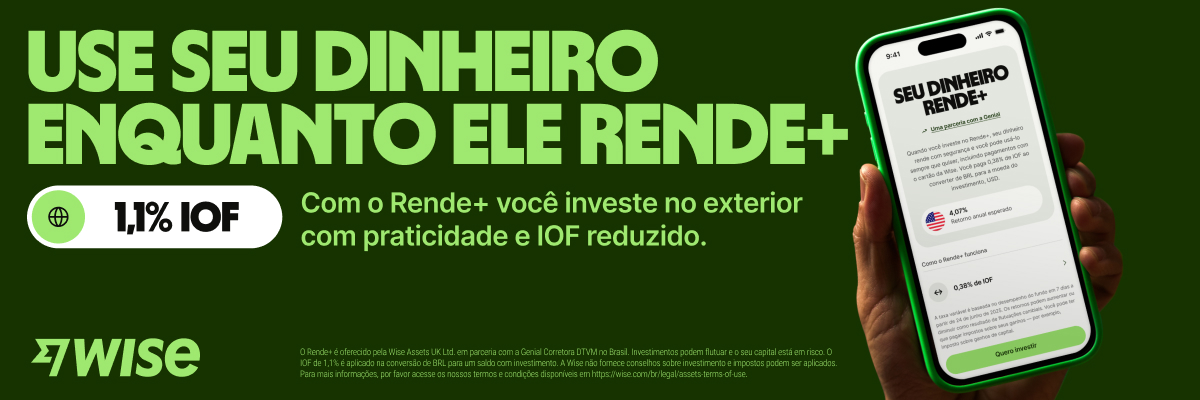

Embora não seja um banco tradicional, a Wise oferece uma conta multimoeda gratuita, que permite manter saldos em mais de 40 moedas e realizar transferências para mais de 160 países com facilidade. O dinheiro em reais rende automaticamente todos os meses, e também é possível ativar o Rende+, um investimento conservador em moeda estrangeira que possui liquidez imediata e juros depositados diariamente.

Ao abrir a conta Wise, você também recebe um cartão de débito internacional, que pode ser usado para pagamentos e saques no exterior, além de compras online em diferentes sites e aplicativos. Você tem acesso ao cartão nos formatos físico e digital, podendo adicioná-lo às carteiras Google Pay ou Apple Pay do seu celular.

Ter uma reserva de emergência bem estruturada traz segurança e ajuda a evitar decisões financeiras impulsivas em momentos de necessidade. Agora que você entende o que é a reserva, como calcular o valor ideal e onde investir de forma estratégica, é hora de avaliar suas opções com cuidado. Escolha os investimentos que melhor se alinham aos seus objetivos e à sua realidade financeira, garantindo tranquilidade e controle sobre seu dinheiro.

O Rende+ é oferecido pela Wise Assets UK Ltd, uma subsidiária da Wise Payments Ltd, em parceria com a Genial Corretora DTVM no Brasil. Investimentos podem flutuar e o seu capital está em risco. O IOF de 1,1% é aplicado na conversão de BRL para um saldo com investimento. O conteúdo deste artigo é de caráter estritamente informativo. Esteja ciente de que nós não fornecemos orientações sobre investimentos, e você pode ser responsável pelos impostos sobre quaisquer ganhos. Caso não tenha certeza, procure orientação de profissionais qualificados. Para saber mais sobre os fundos, visite o nosso site.

Este conteúdo é estritamente de natureza informativa e apresenta noções gerais sobre o assunto. Não constitui e não deve ser interpretado como aconselhamento financeiro ou contábil, nem orientação legal. Para receber instruções sobre uma situação específica, consulte um profissional.

Lista de fontes consultadas em 16 de março de 2026:

| Leia também: A conta Wise rende juros? Tire suas dúvidas |

|---|

*Consulte os termos de uso e a disponibilidade de produtos para a sua região ou visite tarifas da Wise e preços para ver as tarifas mais recentes e informações sobre os preços.

Esta publicação é fornecida para fins informativos e não constitui aconselhamento jurídico, tributário ou outro aconselhamento profissional da Wise Payments Limited ou de suas subsidiárias e afiliadas, e não se destina a substituir o aconselhamento de um consultor financeiro ou de qualquer outro profissional

Não fornecemos nenhuma declaração, garantia ou aval, expresso ou implícito, de que o conteúdo da publicação esteja preciso, completo ou atualizado.

Descubra formas de investir na bolsa americana, quais são as opções e como começar com segurança e diversificar seus investimentos no exterior

Descubra qual é o melhor banco digital para negativados e veja opções de contas, cartões e alternativas para movimentar o seu dinheiro

Aprenda como usar a Remessa Online para investir no exterior e quais tarifas e impostos são cobrados pela plataforma

Saiba se é possível acessar mercados globais a partir do Brasil e veja as principais ferramentas e informações para entrar neste universo de investimentos

Descubra qual o melhor banco para comprar dólar, conheça quais as taxas envolvidas e veja onde encontrar o câmbio mais vantajoso para suas operações

Moro no exterior e quero investir no Brasil: entenda quais são as regras fiscais, possibilidade de investimentos e acesso a oportunidades