Como pagar contas do Brasil no exterior: guia passo a passo

Viajar ou morar fora do país costuma vir acompanhado de uma sensação de liberdade. Mas há um detalhe que insiste em atravessar fronteiras: as contas que...

Com a chegada de contas globais e investimentos internacionais, guardar dinheiro fora do Brasil deixou de ser uma estratégia restrita a grandes investidores e passou a fazer parte do planejamento financeiro de cada vez mais brasileiros.

Mas, na prática, entender como guardar dinheiro no exterior envolve conhecer informações importantes e regras específicas que organizam essas operações. Este guia foi pensado para quem quer entender como guardar dinheiro fora do Brasil e o que considerar antes de tomar qualquer decisão.

Ao longo do conteúdo, você também vai conhecer o Rende+ da Wise, uma possibilidade de investimento conservador em dólar, euro e libra para quem mora no Brasil.

O Rende+ é oferecido pela Wise Assets UK Ltd, uma subsidiária da Wise Payments Ltd, em parceria com a Genial Corretora DTVM no Brasil. Investimentos podem flutuar e o seu capital está em risco. O IOF de 1,1% é aplicado na conversão de BRL para um saldo com investimento. O conteúdo deste artigo é de caráter estritamente informativo. Esteja ciente de que nós não fornecemos orientações sobre investimentos, e você pode ser responsável pelos impostos sobre quaisquer ganhos. Caso não tenha certeza, procure orientação de profissionais qualificados. Para saber mais sobre os fundos, visite o nosso site.

Sim. É legal, permitido e regulamentado manter dinheiro, investimentos e outros ativos no exterior sendo residente no Brasil. Essa possibilidade está amparada por um conjunto de leis e normas que organizam o mercado de câmbio, os fluxos internacionais de capital e as obrigações de transparência1.

A principal inovação recente é a Lei nº 14.286, chamado de Novo Marco Legal do Câmbio2. Ela estabelece diretrizes para operações cambiais, pagamentos internacionais e a manutenção de recursos no exterior por residentes brasileiros3. A partir dessa lei, o Conselho Monetário Nacional (CMN) e o Banco Central do Brasil (BCB) editaram normas complementares que detalham como essas operações funcionam.

Na prática, esse conjunto deixa claro: guardar dinheiro fora do Brasil é permitido e existe um sistema estruturado para viabilizar, monitorar e dar transparência a essas movimentações.

Mas essa liberdade vem com obrigações. Recursos mantidos no exterior devem ser informados à Receita Federal conforme previsto na legislação tributária brasileira — com destaque para a Lei nº 14.754 que estabelece as regras de tributação sobre rendimentos e aplicações financeiras no exterior4.

Além disso, há a comunicação ao Banco Central por meio da Declaração de Capitais Brasileiros no Exterior (CBE), que segue critérios específicos de valor e periodicidade5.

Em resumo: quem busca entender como guardar dinheiro fora do Brasil encontra hoje um ambiente legal consolidado, mas que exige atenção às regras de declaração e registro.

Essa é uma dúvida comum. Ao buscar alternativas para proteção cambial, muitos brasileiros se perguntam como guardar dinheiro em dólar no Brasil ou se é possível manter reservas em euro sem sair do país.

Na prática, porém, essa escolha envolve dois caminhos distintos: manter recursos efetivamente no exterior ou buscar exposição a moedas estrangeiras a partir do sistema financeiro brasileiro.

Embora os objetivos possam ser semelhantes, a estrutura, a regulação e os efeitos práticos de cada estratégia são bastante diferentes, como veremos a seguir.

Guardar dinheiro no exterior significa manter recursos fora da jurisdição brasileira, em contas sediadas em outros países, o que permite manter um saldo em moeda estrangeira, ter cartão internacional e investir no exterior6. Entre as mais comuns estão a abertura de contas em bancos estrangeiros ou o uso de contas internacionais oferecidas por plataformas financeiras globais.

Nesse modelo, o dinheiro está fora do Brasil, embora continue exigindo dos residentes a declaração às autoridades brasileiras, como a Receita Federal e, em alguns casos, ao Banco Central. É esse caminho que oferece maior exposição direta a moedas fortes, com menos intermediação do sistema financeiro local.

Um exemplo prático são soluções como o Rende+ da Wise, um investimento que permite manter e remunerar saldos em moeda estrangeira por meio de contas em dólar, euro e libra estruturadas fora do país, disponíveis para residentes no Brasil e acessadas pelo app da Wise.

Já a ideia de guardar dinheiro em moeda estrangeira no Brasil exige uma distinção importante.

De forma geral, a regulamentação brasileira não permite que residentes mantenham contas correntes domésticas denominadas diretamente em moedas como dólar ou euro7. Na prática, o que existe são alternativas que oferecem exposição ao câmbio. É o caso de produtos disponíveis no mercado brasileiro, como fundos cambiais e ETFs internacionais negociados na B3, que permitem acessar ativos atrelados ao exterior8.

Nesses casos, o investimento é feito em reais, dentro do sistema financeiro nacional, ainda que o desempenho esteja ligado à variação de moedas estrangeiras ou de mercados internacionais.

Para quem busca proteção cambial ou exposição a moedas fortes, os caminhos disponíveis hoje são mais diversos e acessíveis do que há alguns anos. A seguir, estão algumas das alternativas mais comuns consideradas por residentes no país.

Abrir uma conta em um banco estrangeiro é uma das formas mais tradicionalmente associadas a guardar dinheiro fora do Brasil.

Nesse modelo, os recursos são transferidos por meio de operações de câmbio e passam a estar sob a jurisdição do país onde a conta foi aberta. Isso permite manter saldo em moeda estrangeira e, em alguns casos, acessar produtos financeiros locais.

Ao mesmo tempo, as condições de abertura e manutenção variam conforme o sistema financeiro de cada país. Isso pode envolver diferentes níveis de burocracia, documentos específicos, requisitos de residência ou presença física e estruturas de custos próprias.

Por isso, na prática esse caminho tende a ser menos acessível para a maior parte das pessoas, exigindo maior planejamento e organização financeira.

As contas globais ganharam espaço ao reduzir parte dessas barreiras. Embora sejam oferecidas por plataformas e instituições com presença no Brasil, essas soluções normalmente operam com contas sediadas no exterior.

Na prática, o usuário consegue manter saldo em moedas como dólar ou euro, realizar pagamentos internacionais e movimentar recursos globalmente por meio de interfaces digitais acessadas no Brasil.

Exemplos incluem soluções como a conta multimoeda da Wise, além de contas internacionais vinculadas a instituições como Inter e C6. No caso da Wise, a conta é gratuita, sem taxa de abertura ou de manutenção. É possível manter mais de 40 moedas e solicitar um cartão de débito internacional para usar no Brasil e no exterior.

O resultado é uma experiência integrada, que combina a lógica de manter recursos fora do país com a conveniência de um acesso simplificado.

Outra frente relevante está nos investimentos disponíveis no Brasil que oferecem exposição a moedas estrangeiras. Fundos cambiais e ETFs internacionais permitem acessar ativos atrelados ao exterior sem a necessidade de enviar recursos para fora do país.

Nesses casos, o investimento é feito em reais, dentro do sistema financeiro brasileiro, enquanto o desempenho acompanha a variação de moedas ou mercados internacionais.

Ao lado dessas estruturas, surgem soluções como o Rende+ da Wise, que seguem uma lógica diferente. Os recursos mantidos em moeda estrangeira no exterior podem ser investidos em um fundo com remuneração em juros.

Não. No Brasil, a regulamentação não permite que contas de poupança tradicionais sejam mantidas em moeda estrangeira.

Isso significa que não é possível guardar dinheiro em dólar ou euro diretamente em uma poupança vinculada a um banco brasileiro. As contas domésticas seguem denominadas em reais.

A decisão de manter recursos em moedas estrangeiras depende dos objetivos, do tempo e do contexto de cada pessoa. Em geral, esse tipo de estratégia está associado à diversificação cambial, ou seja, à redução da exposição exclusiva ao real.

Ao guardar dinheiro em dólar ou euro, o investidor passa a estar exposto à variação dessas moedas em relação ao real. Isso significa que os resultados podem ser influenciados tanto pelo desempenho dos ativos quanto pelo movimento do câmbio.

Também entram na equação os custos envolvidos, como o IOF em operações de câmbio e eventuais taxas de transferência, manutenção ou conversão, que variam conforme a estrutura utilizada, além das obrigações fiscais.

Por isso, é importante entender se essa alternativa faz sentido no seu contexto, seja no longo prazo, como estratégias voltadas à diversificação patrimonial, até objetivos mais imediatos, como o planejamento de viagens ou despesas futuras em moeda estrangeira.

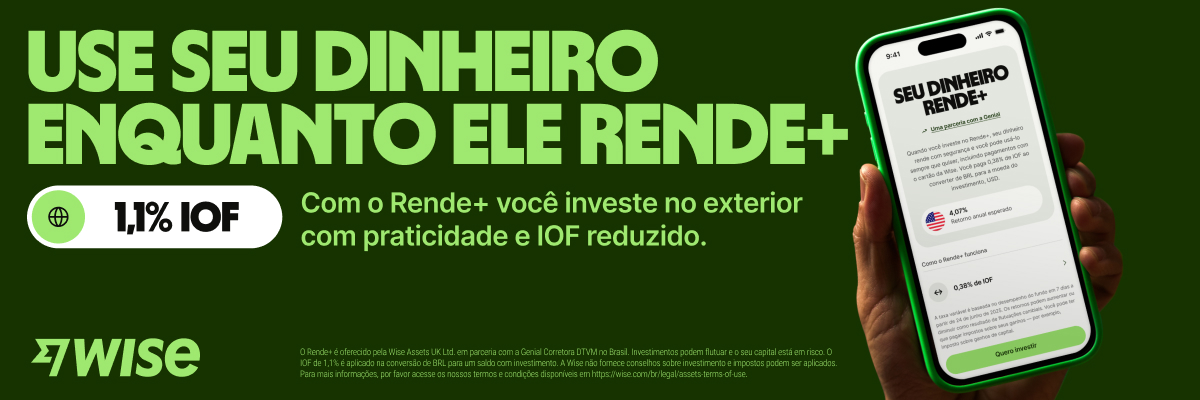

O Rende+ pode ser uma alternativa para quem deseja investir no exterior em dólar, libra ou euro. A ferramenta da Wise funciona como um fundo com remuneração em juros: os rendimentos são adicionados à sua conta todos os dias úteis e você pode usá-los imediatamente.

O Rende+ é considerado de baixo risco porque os ativos em que o fundo investe são assegurados pelo governo. Ele foi projetado para ser estável e é improvável que o seu dinheiro desvalorize. Isso pode acontecer se as taxas de juros se aproximarem de 0%, ficarem negativas ou se o governo ficar inadimplente – embora seja improvável que isso aconteça em um futuro próximo.

É possível investir a partir de 1 USD, 1 GBP ou 1 EUR pelo app da Wise, e o IOF para investimentos é reduzido, sendo de 1,1% para quem converte a partir do real (BRL).

Assim, o Rende+ pode ser uma opção para quem deseja diversificar a carteira com moedas estrangeiras. Como em qualquer outro tipo de aplicação, o capital investido está sujeito a riscos.

A documentação exigida irá variar conforme a instituição financeira escolhida e o tipo de investimento. Normalmente, abertura de contas globais digitais, as menos burocráticas, exigem documento de identidade e comprovante de residência.

Como citamos no começo do artigo, manter recursos fora do Brasil envolve também o cumprimento de obrigações fiscais e declaratórias. Os valores devem ser informados na Declaração de Imposto de Renda da Pessoa Física (DIRPF), independentemente do montante.

Além disso, dependendo do valor total dos ativos no exterior, pode ser necessária a entrega da Declaração de Capitais Brasileiros no Exterior (CBE) ao Banco Central.

Rendimentos obtidos no exterior também podem estar sujeitos à tributação no Brasil, com apuração por meio do carnê-leão em determinados casos, conforme a natureza dos ganhos.

Este conteúdo é estritamente de natureza informativa e apresenta noções gerais sobre o assunto. Não constitui e não deve ser interpretado como aconselhamento financeiro ou contábil, nem orientação legal. Para receber instruções sobre uma situação específica, consulte um profissional.

Os investimentos podem flutuar e o seu capital está em risco. O Rende+ é oferecido pela Wise Assets UK Ltd, uma subsidiária da Wise Payments Ltd. A Wise Assets UK Ltd é autorizada e regulamentada pela Financial Conduct Authority, com número de registro 839689. Ao permitir o acesso aos produtos de investimento da Wise, a Wise Payments Ltd atua como Introducer Appointed Representative da Wise Assets UK Ltd. O conteúdo deste artigo é de caráter estritamente informativo. Esteja ciente de que nós não fornecemos orientações sobre investimentos, e você pode ser responsável pelos impostos sobre quaisquer ganhos. Caso não tenha certeza, procure orientação de profissionais qualificados. Para saber mais sobre os fundos, visite o nosso site.

Fontes consultadas pela última vez em 16 de junho de 2026.

*Consulte os termos de uso e a disponibilidade de produtos para a sua região ou visite tarifas da Wise e preços para ver as tarifas mais recentes e informações sobre os preços.

Esta publicação é fornecida para fins informativos e não constitui aconselhamento jurídico, tributário ou outro aconselhamento profissional da Wise Payments Limited ou de suas subsidiárias e afiliadas, e não se destina a substituir o aconselhamento de um consultor financeiro ou de qualquer outro profissional

Não fornecemos nenhuma declaração, garantia ou aval, expresso ou implícito, de que o conteúdo da publicação esteja preciso, completo ou atualizado.

Viajar ou morar fora do país costuma vir acompanhado de uma sensação de liberdade. Mas há um detalhe que insiste em atravessar fronteiras: as contas que...

Entenda como transferir valores altos entre bancos com segurança, conheça os limites de Pix e TED e veja o passo a passo para se planejar

Descubra se o app do Banco do Brasil funciona no exterior e aprenda como preparar seu celular, evitar bloqueios e gerenciar sua conta bancária durante a viagem

Entenda se existem lojas da Western Union em Confins, os serviços oferecidos e se vale a pena

Procurando agências da Western Union em Rio Branco? Confira endereços e como funciona o serviço na capital do Acre

Descubra onde estão as agências da Western Union em Londrina e veja como funcionam os serviços de transferências internacionais e câmbio