國外匯款到台灣郵局:所需資料、步驟、手續費、時間及注意事項

如果你打算從國外匯款到台灣郵局,有甚麼地方要注意?本文將為大家講解匯款至中華郵政存簿儲金帳戶所需資料、步驟、手續費、時間,並列出注意事項,助你掌握從海外匯款到台灣的過程。

近年來,許多香港人喜歡北上消費,不過內地大部分地區以電子支付為主,港人往往需要將港幣兌換並轉帳至內地電子錢包。無論是個人還是企業,在處理兩地資金往來時,都可能面對高昂手續費、不透明匯率及到賬延遲的困擾。近期推出的跨境支付通為跨境小額支付帶來了全新解決方案,這服務透過連接內地的IBPS(跨行支付清算系統)與香港的FPS(快速支付系統),實現兩地之間的即時轉賬,簡化操作流程。

本文將為你詳細解析跨境支付通的功能與操作方式,並深入探討其手續費、限額與實際應用場景,同時比較其他跨境匯款方式,幫助你找到最便捷、最划算的轉賬方案。

| 目錄 |

|---|

跨境支付通是一項由內地與香港監管部門共同推動的創新支付服務,旨在解決兩地居民在日常支付中的痛點。透過參與銀行,用戶可在香港與內地之間直接發起即時小額轉賬,大幅簡化傳統跨境匯款的流程。

香港目前共有20間銀行參與此計劃,包括:天星銀行、螞蟻銀行(香港)、中國銀行(香港)、交通銀行(香港)、東亞銀行、中信銀行(國際)、中國建設銀行(亞洲)、廣發銀行(香港)、中國民生銀行(香港)、創興銀行、招商永隆銀行、大新銀行、恒生銀行、滙豐銀行、中國工商銀行(亞洲)、Mox Bank、南洋商業銀行、上海商業銀行、浦發銀行(香港)。

服務範圍主要涵蓋兩類:

跨境支付通使跨境轉賬流程大幅簡化,操作體驗與本地轉賬相近,主要具備以下三大優勢:

跨境支付通推出初期,不少銀行(例如恒生銀行、中國建設銀行(亞洲)等)均提供「零手續費」的推廣優惠。不過需要留意,此類優惠往往設有期限,期滿後銀行可能會恢復收取一定的手續費。

同時,即使標示為免手續費,銀行在進行跨境匯款時的匯率轉換中,仍可能加收利潤(俗稱「匯率加點」)。這部分屬於隱性成本,用戶在操作時應加以關注。建議在匯款前比較不同銀行的實際入賬金額,以選擇最具成本效益的方案。

為確保服務主要面向「小額支付」,跨境支付通設有明確的限額:

對於一般港人假日北上消費或小額生活支出,這些限額基本能滿足需求。然而,對於需進行大額支付或頻繁匯款的用戶(如企業付款、購房款項等),跨境支付通可能無法完全適用,此類情況下建議使用其他專業匯款服務以完成大額交易。

以下為跨境支付通與其他主流的香港轉賬內地方式的比較:

| 比較維度 | 跨境支付通(FPS-IBPS) | 傳統銀行匯款(SWIFT) | 支付寶和微信支付(港幣電子錢包) |

|---|---|---|---|

| 速度 | 即時到賬 | 數個工作日 | 15分鐘至72小時不等 |

| 手續費 | 推廣期多為零;優惠期後可能收費 | 固定費用,一般較高 | 通常收取固定費用(如HKD 25),有時設免手續費優惠 |

| 匯率透明度 | 需留意銀行匯率加價(隱性成本) | 匯率加點普遍存在,透明度低 | 匯率透明度較高,但仍有服務費 |

| 限額 | 嚴格的小額限制(北向每日HKD 1萬) | 無明確上限,適合大額匯款 | 設有每日和年度限額 |

| 適用場景 | 日常消費、親友間小額轉賬 | 大額資金轉移、企業交易 | 日常消費、無需內地銀行卡的小額支付 |

在本文中,我們探討了跨境支付通的特色與費用優勢,並比較了傳統銀行匯款以及支付寶和微信支付三種主要的跨境支付方式,剖析了它們在速度、成本和適用場景上的差異。雖然跨境支付通能有效解決部分港人和內地居民在日常資金往來上的痛點,但由於設有金額上限,未必能滿足需要大額匯款的客戶需求。

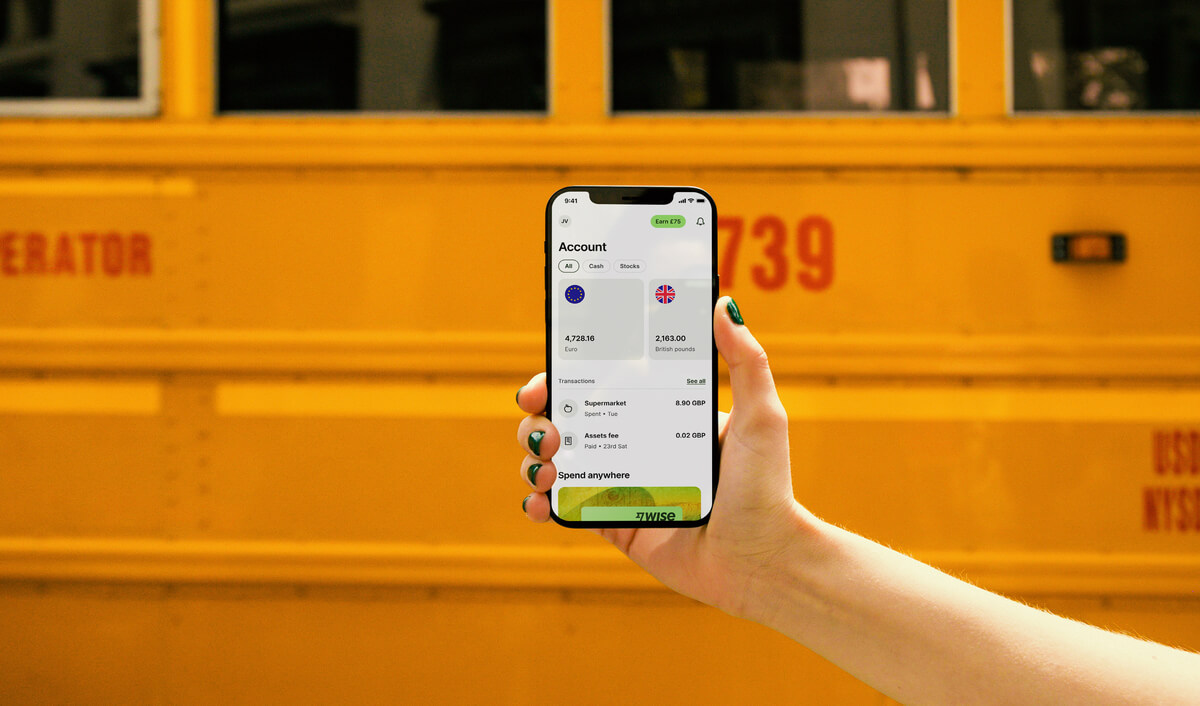

作為替代方案,Wise為用戶提供更靈活且具成本效益的選擇。Wise支援匯款超過45種貨幣至超過140個國家,只要透過轉數快等方式轉賬至Wise的香港銀行戶口,Wise就會為你將匯款發送至指定銀行或電子錢包戶口,例如支付寶和微信。與傳統銀行不同,Wise一律採用市場中間匯率兌換貨幣,絕無匯款加價,另加一筆匯款費用,明碼實價。因此,即使進行大額匯款,Wise收費仍然可能比起傳統銀行便宜。此外,Wise設有匯款追蹤功能,讓你隨時查看進度,部分匯款可以短時間內到賬。

資料來源:

資料檢查日期:2025年10月2日

*請參閱使用條款及你所在地區的產品可用情況,或瀏覽Wise的費用與定價,以了解最新的定價和費用資料。

此出版物僅提供一般資料,並不構成法律、稅務或來自Wise Payments Limited或其子公司及其關聯公司的任何專業建議,並且不能取代財務顧問或任何其他專業人士提供的建議。

我們概不以任何明示或暗示的形式陳述、保證或擔保該出版物中的內容準確、完整或及時更新。

如果你打算從國外匯款到台灣郵局,有甚麼地方要注意?本文將為大家講解匯款至中華郵政存簿儲金帳戶所需資料、步驟、手續費、時間,並列出注意事項,助你掌握從海外匯款到台灣的過程。

想從嘉信理財(Charles Schwab)匯款回台灣,需要有甚麼準備?本文詳細說明出金步驟、所需資料、手續費及注意事項,助你順利將匯款轉出。

以往使用電匯時,MT103以作記錄電子付款證明與操作指令,唯自2025年11月起,SWIFT已推行ISO 20022標準,並以pacs.008格式取代。本文將為大家講解MT103的作用、電文格式、獲取方法,並指出pacs.008比起MT103的優勝之處。

從香港匯款到台灣玉山銀行?了解手續費、時間及要準備的資料,使用簡便透明的方式,輕鬆完成跨境轉帳。

想從香港匯款回台灣?深入解析國外匯款到台灣限制、年度額度、申報流程與實際到帳時間,涵蓋台灣央行外匯規定、單筆與年度結匯門檻、所需文件與手續費比較,教你完成跨境轉帳。

本文是國外匯款到台灣國泰世華攻略,為大家整合了匯款所需資料、時間、匯率和手續費相關的資料及提供完整匯款流程教學,分析傳統銀行匯款的利與弊,及為大家建議一個簡便、透明、划算的跨境匯款方案。