Solution de paiement en ligne pour auto-entrepreneur : comparatif

Stripe, PayPal, SumUp, lien de paiement : quelle solution pour encaisser vos clients ? Comparatif des frais, avantages et limites pour auto-entrepreneurs.

Dans le paysage économique de 2026, le choix du mode de paiement entre professionnels est devenu un enjeu de performance opérationnelle et de sécurité financière. Que vous soyez une PME, un grand compte ou un freelance, la manière dont vous réglez vos fournisseurs et encaissez vos clients impacte directement votre Besoin en Fonds de Roulement (BFR).

Entre le virement SEPA traditionnel, l'essor du virement instantané, la persistance des effets de commerce et la révolution des comptes multidevises, il est parfois difficile de s'y retrouver. Ce guide détaille les solutions disponibles, le cadre légal des délais de paiement et les stratégies pour réduire les frais de transaction, notamment à l'international.

Pour simplifier vos échanges commerciaux et payer vos partenaires sans subir de commissions de change abusives, une gestion moderne de vos flux est votre meilleur atout.

Optimisez vos paiements B2B avec Wise Business

En France, les relations commerciales sont encadrées par la Loi de Modernisation de l'Économie (LME) qui définit des règles strictes sur les délais¹.

Sauf accord spécifique, le délai de paiement par défaut est fixé à 30 jours suivant la date de réception des marchandises ou d'exécution de la prestation¹.

Tout retard de paiement déclenche automatiquement des pénalités de retard et une indemnité forfaitaire pour frais de recouvrement de 40 €¹. Ces règles visent à protéger la trésorerie des petites structures face aux grands donneurs d'ordres.

C'est le standard européen. Fiable et peu coûteux, il permet de transférer des fonds en Euros entre deux comptes situés dans la zone SEPA.

Idéal pour les factures récurrentes (abonnements, loyers). Contrairement au prélèvement "Core" (particuliers), le prélèvement B2B ne permet pas au débiteur de demander le remboursement d'une transaction autorisée, offrant ainsi une plus grande garantie de paiement au créancier².

Le chèque est en voie de disparition en 2026 à cause de son coût de traitement et du risque d'impayés. La LCR reste utilisée dans certains secteurs industriels pour automatiser le paiement à une date d'échéance fixée, mais elle perd du terrain face aux solutions numériques¹.

En 2026, le virement instantané est devenu la norme pour les transactions urgentes entre professionnels.

C'est ici que les entreprises perdent le plus d'argent. Payer un fournisseur en Dollars (USD), en Livres (GBP) ou en Yuans (CNY) via une banque traditionnelle est un non-sens économique.

Les banques classiques utilisent le réseau SWIFT pour les paiements internationaux.

Contrairement aux banques pro classiques, Wise Business utilise son propre réseau de comptes locaux. Vos paiements internationaux sont traités comme des virements domestiques, au taux de change réel, sans commissions cachées³.

| Mode de paiement | ✅ - Avantages | ⚠️ - Inconvénients |

|---|---|---|

| Virement SEPA | Peu coûteux, standard européen. | Délai de 1 à 2 jours ouvrés. |

| Virement Instantané | Réception en 10 secondes. | Parfois facturé à l'unité. |

| Carte Bancaire Pro | Débit immédiat ou différé. | Commissions commerçant élevées. |

| Wise Business | Taux réel, multidevise, frais bas³. | Compte 100 % en ligne. |

La fraude au RIB (ou fraude au président) est une menace majeure en 2026. Le choix du mode de paiement doit intégrer des protocoles de sécurité stricts.

Bien choisir son mode de paiement permet d'améliorer son BFR de plusieurs manières :

Finies les mauvaises surprises sur le relevé bancaire de fin de mois. Wise affiche les frais de transaction de manière transparente avant que vous n'appuyiez sur le bouton "envoyer"³.

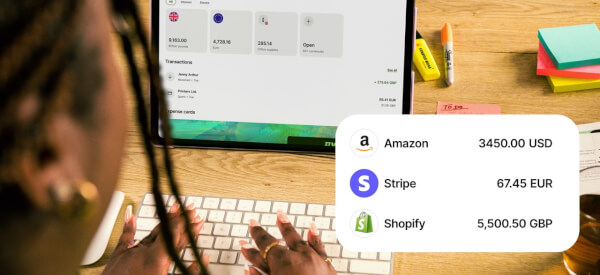

Wise vous permet de disposer de coordonnées de comptes locales dans 10 devises (EUR, USD, GBP, CHF, etc.). Vos clients internationaux vous paient comme s'ils réglaient une entreprise locale, ce qui réduit les frictions commerciales³.

Toutes vos transactions sont synchronisées avec vos logiciels de gestion (QuickBooks, Xero, Pennylane), garantissant une réconciliation bancaire rapide et sans erreur pour votre expert-comptable².

Oui, mais il est strictement plafonné. En France, le paiement en espèces entre professionnels est limité à 1 000 € (ce plafond peut être plus élevé si le débiteur n'a pas son domicile fiscal en France)¹.

Il s'agit d'une option permettant d'associer un message (ou une référence de facture) au virement pour faciliter la réconciliation comptable chez le destinataire. C'est une pratique recommandée pour éviter les litiges de paiement.

Vous pouvez définir vos modes de paiement préférés dans vos Conditions Générales de Vente (CGV). Cependant, pour des raisons commerciales, il est souvent préférable d'offrir une flexibilité (virement, carte ou prélèvement) pour faciliter l'acte d'achat.

Wise est une institution financière agréée qui utilise le "safeguarding" (sauvegarde). Vos fonds professionnels sont isolés des fonds propres de Wise et déposés dans des institutions bancaires de premier rang, garantissant leur sécurité et leur disponibilité immédiate³.

Ouvrez votre compte Wise Business

| 💡 Vous pouvez obtenir jusqu'à 20 numéros de compte en devises avec Wise. |

|---|

—

Sources :

Vérifiées pour la dernière fois le 18 mars 2026.

*Veuillez consulter les Conditions d'utilisation et la disponibilité du produit pour votre région, ou la tarification et les frais de Wise pour obtenir les informations tarifaires les plus récentes.

Cette publication est fournie à des fins d'information générale et ne constitue pas un avis juridique, fiscal ou professionnel de la part de Wise Payments Limited, de ses filiales et de ses sociétés affiliées. Elle n'est pas destinée à remplacer les conseils d'un conseiller financier ou de tout autre professionnel qualifié.

Nous ne faisons aucune déclaration, garantie ou engagement, qu'ils soient explicites ou implicites, quant à l'exactitude, l'exhaustivité ou l'actualité du contenu de la publication.

Stripe, PayPal, SumUp, lien de paiement : quelle solution pour encaisser vos clients ? Comparatif des frais, avantages et limites pour auto-entrepreneurs.

Comment rédiger une facture internationale ? Découvrez les mentions obligatoires, les règles de TVA et nos conseils pour encaisser vos paiements mondiaux.

Freelance pour un client US ? Découvrez comment recevoir votre salaire en dollars (USD) sans frais de change abusifs et maximiser vos revenus nets.

Tout savoir sur la facture proforma : à quoi sert-elle ? Quelles différences avec un devis ? Découvrez comment l'utiliser pour vos exports et vos douanes.

Pour toute entreprise en 2025, du freelance à la PME, accepter les paiements en ligne n'est plus une option, c'est une nécessité. Proposer à vos clients un...

Choisir une passerelle de paiement en ligne est l'une des décisions les plus critiques pour toute entreprise qui vend sur internet. C'est le moteur qui va...